La pension d’invalidité reste l’une des prestations sociales les moins bien comprises par le grand public. Contrairement aux idées reçues, elle ne constitue pas un simple prolongement de l’arrêt maladie, mais répond à des critères médicaux et administratifs précis qui déterminent le niveau de protection sociale accordé. Cette méconnaissance génère souvent des attentes irréalistes chez les demandeurs et complique leur parcours administratif.

Le système français distingue trois catégories d’invalidité, chacune correspondant à un degré spécifique de limitation fonctionnelle. Cette classification, établie par le médecin-conseil de l’Assurance maladie, influence directement le montant des prestations versées et conditionne l’accès à certains droits connexes. Selon les informations officielles du Service Public, la différence avec l’incapacité de travail, notion plus restrictive, demeure floue pour beaucoup d’assurés sociaux.

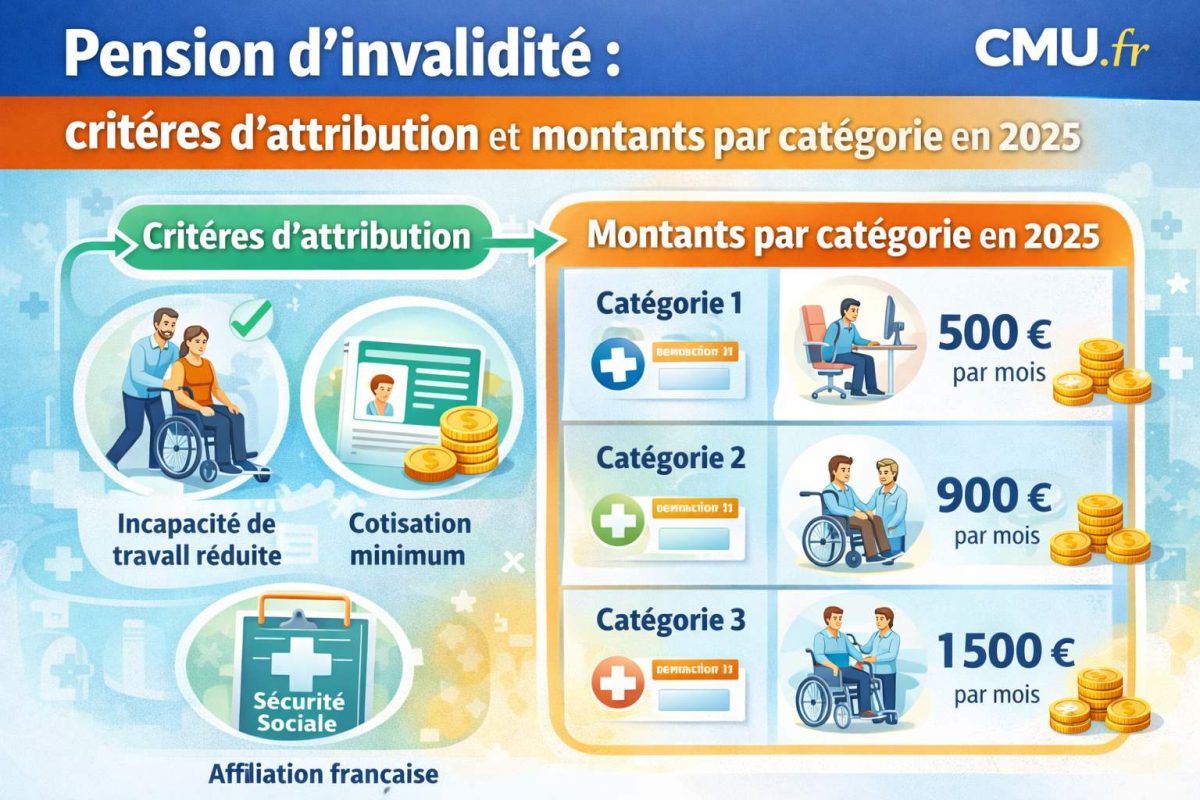

Les trois catégories : une gradation complexe

La première catégorie concerne les personnes capables d’exercer une activité rémunérée malgré leur invalidité. Le montant mensuel atteint 30% du salaire annuel moyen calculé sur les dix meilleures années, avec un minimum garanti de 287,39 euros et un plafond fixé à 1 028,40 euros en 2024. Cette catégorie représente la majorité des bénéficiaires et permet théoriquement le maintien d’une activité professionnelle adaptée.

Les invalides de deuxième catégorie ne peuvent plus exercer aucune activité professionnelle. Leur pension équivaut à 50% du salaire annuel moyen, soit un montant compris entre 287,39 euros et 1 714 euros mensuels. Cette différenciation reflète la philosophie du système : compenser partiellement la perte de revenus tout en encourageant le maintien dans l’emploi quand cela reste possible.

« La pension d’invalidité constitue un revenu de remplacement destiné à compenser la perte de capacité de travail ou de gain, évaluée médicalement selon des critères précis » – Documentation officielle de l’Assurance maladie

La troisième catégorie ajoute la majoration pour tierce personne aux invalides de deuxième catégorie qui nécessitent l’assistance d’autrui pour accomplir les actes ordinaires de la vie. Cette majoration de 1 126,41 euros mensuels reconnaît les coûts supplémentaires liés à la dépendance, mais reste souvent insuffisante face aux tarifs pratiqués par les services d’aide à domicile.

Cumul et interactions avec d’autres prestations

La pension d’invalidité peut se cumuler avec d’autres revenus selon des règles strictes. Pour la première catégorie, le cumul emploi-pension est autorisé tant que le total ne dépasse pas le dernier salaire perçu avant l’invalidité ou 1,8 fois le SMIC si ce montant est plus avantageux. Cette règle vise à éviter les effets de seuil décourageant la reprise d’activité.

Les pensions de retraite remplacent automatiquement la pension d’invalidité dès l’âge légal, sauf si celle-ci s’avère plus avantageuse. Cette bascule administrative génère parfois des surprises désagréables, notamment pour les personnes ayant cotisé sur de faibles salaires. Le calcul de la retraite pour inaptitude peut alors s’avérer moins favorable que la pension d’invalidité précédemment perçue.

Incapacité versus invalidité : des notions distinctes

L’incapacité de travail correspond à une impossibilité temporaire d’exercer son activité professionnelle, justifiant les arrêts maladie et indemnités journalières. L’invalidité, elle, caractérise une réduction permanente de la capacité de travail ou de gain, évaluée médicalement après consolidation de l’état de santé.

Cette distinction temporelle influe sur les droits sociaux. L’incapacité ouvre droit aux indemnités journalières dans la limite de trois ans, tandis que l’invalidité déclenche une pension théoriquement viagère jusqu’à l’âge de la retraite. Le passage de l’une à l’autre nécessite une expertise médicale approfondie qui peut prendre plusieurs mois.

La procédure d’évaluation mobilise le médecin-conseil de l’Assurance maladie, qui dispose d’un pouvoir discrétionnaire important. Des recherches de Mon Parcours Handicap montrent que les critères médicaux s’articulent avec des considérations socioprofessionnelles : un même handicap peut justifier des catégories différentes selon l’âge, la qualification ou les possibilités de reclassement du demandeur.

Les défis administratifs rarement évoqués

La complexité administrative du système génère des inégalités territoriales significatives. Les délais d’instruction varient considérablement d’une caisse primaire à l’autre, créant des situations financières précaires pour les demandeurs. Certaines CPAM traitent les dossiers en quelques semaines, d’autres nécessitent plusieurs mois pour une décision identique.

L’expertise médicale elle-même soulève des questions de cohérence. Les médecins-conseils appliquent parfois des grilles d’évaluation différentes pour des pathologies similaires, générant des décisions disparates. Cette subjectivité inhérente au processus médical contraste avec l’apparente objectivité des barèmes officiels.

Les recours contentieux révèlent également les failles du système. Les tribunaux administratifs annulent régulièrement des décisions de refus, confirmant que l’évaluation initiale manque parfois de rigueur. Ces procédures allongent encore les délais et maintiennent les demandeurs dans l’incertitude financière. Pour les personnes aux revenus modestes, l’accès à une complémentaire santé solidaire peut s’avérer crucial pendant cette période d’attente.

« L’harmonisation des pratiques d’évaluation entre les différentes caisses primaires reste un enjeu majeur pour garantir l’équité territoriale dans l’attribution des pensions d’invalidité » – Analyse des politiques de protection sociale

La transformation numérique des procédures, accélérée par la crise sanitaire, améliore progressivement la fluidité administrative grâce notamment à la dématérialisation des services. Elle ne résout pas pour autant les questions fondamentales sur l’équité territoriale et la cohérence des évaluations médicales qui continuent de fragiliser la confiance des assurés dans le système de protection sociale.