L’ASPA (Allocation de Solidarité aux Personnes Âgées) représente un filet de sécurité essentiel pour plus de 600 000 seniors français. Cette aide sociale remplace depuis 2006 l’ancien minimum vieillesse et garantit un revenu minimum aux personnes âgées disposant de faibles ressources.

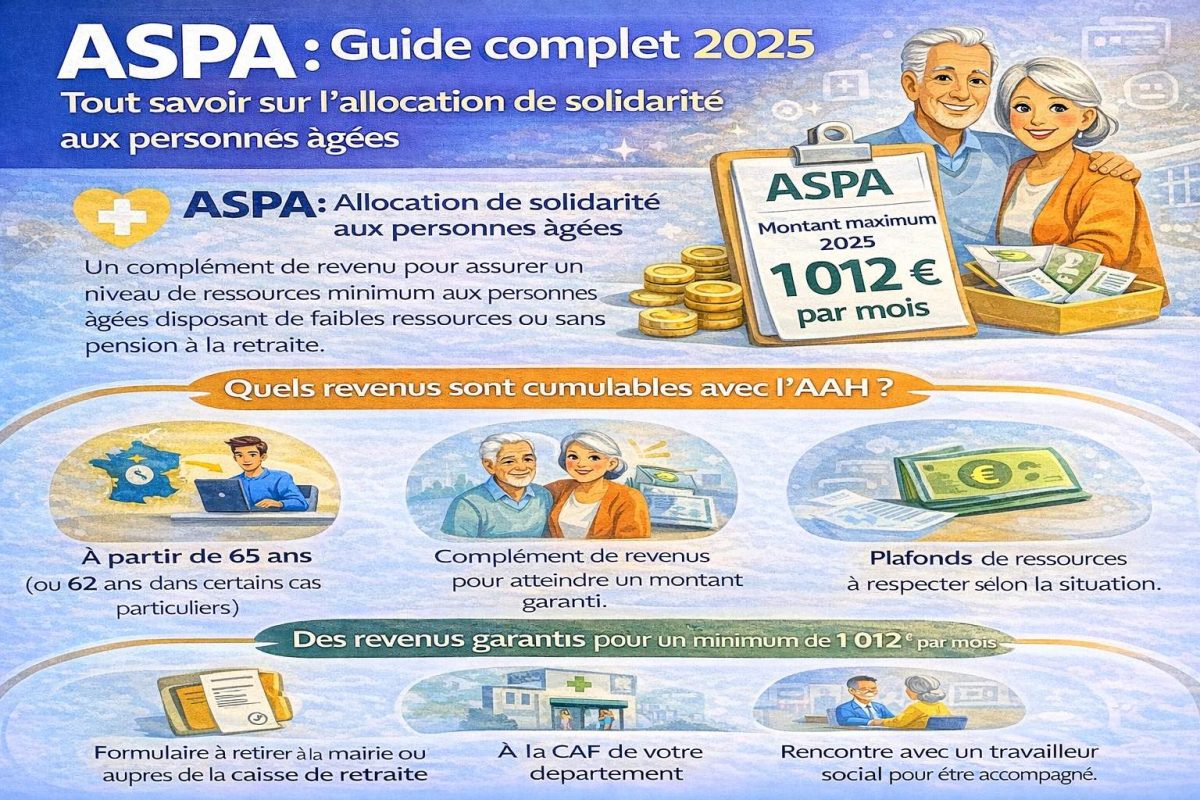

En 2025, l’ASPA atteint 1 012,02 euros par mois pour une personne seule et 1 571,16 euros pour un couple. Ces montants, revalorisés chaque année, permettent aux bénéficiaires de couvrir leurs besoins essentiels : logement, alimentation, soins de santé et charges courantes.

Cette allocation concerne principalement les retraités dont les pensions sont insuffisantes, les personnes n’ayant pas suffisamment cotisé pour obtenir une retraite décente, ou encore celles ayant connu des parcours professionnels précaires. Elle s’adresse également aux personnes bénéficiant d’une pension d’invalidité qui peuvent y prétendre dès 62 ans. Contrairement aux idées reçues, l’ASPA n’est pas automatiquement récupérée sur la succession : seuls les patrimoines supérieurs à 100 000 euros sont concernés par cette récupération.

Ce guide détaille les conditions d’attribution, les démarches à effectuer, les montants 2025 et répond aux questions les plus fréquentes. Vous découvrirez également les spécificités selon votre situation : résidence en France ou à l’étranger, statut marital, autres revenus perçus.

Qu’est-ce que l’ASPA ?

L’Allocation de Solidarité aux Personnes Âgées constitue un minimum social destiné aux seniors de 65 ans et plus (ou dès 62 ans dans certaines situations). Créée par la loi du 21 août 2003, elle a unifié les différentes prestations du minimum vieillesse en une allocation unique, plus simple et mieux adaptée aux besoins actuels.

L’ASPA fonctionne comme un complément de ressources : elle porte le total de vos revenus mensuels au niveau du minimum garanti. Si vous percevez une petite retraite de 400 euros par mois, l’ASPA vous versera la différence pour atteindre 1 012,02 euros (montant 2025 pour une personne seule). Cette logique de complément différentiel s’applique à toutes les ressources du foyer.

Selon les données de la DREES, le nombre de bénéficiaires a progressivement diminué, passant de 850 000 en 2006 à environ 600 000 aujourd’hui. Cette baisse s’explique par l’amélioration générale des retraites, notamment grâce à la montée en charge des régimes complémentaires et à l’allongement des carrières féminines.

« L’évolution démographique et l’amélioration des droits à retraite contribuent à la diminution progressive du nombre de bénéficiaires de l’ASPA » – Direction de la recherche, des études, de l’évaluation et des statistiques

La gestion de l’ASPA varie selon votre situation. Les caisses de retraite (CNAV, MSA, régimes spéciaux) versent l’allocation si vous percevez déjà une pension. Dans le cas contraire, c’est votre mairie qui instruit le dossier, puis la CNAV qui assure le paiement. Cette organisation garantit un interlocuteur unique et simplifie les démarches.

L’allocation présente plusieurs avantages fiscaux : elle n’est pas imposable sur le revenu et n’entre pas dans le calcul de la taxe d’habitation. Elle ouvre également droit à des réductions ou exonérations sur les transports publics, certains services municipaux et peut faciliter l’accès à des tarifs sociaux (électricité, gaz, téléphone).

Le financement de l’ASPA repose sur le Fonds de solidarité vieillesse (FSV), alimenté par diverses contributions sociales. Ce mécanisme garantit la pérennité du dispositif, indépendamment des fluctuations démographiques ou économiques. En 2024, l’enveloppe consacrée à l’ASPA représentait près de 3,2 milliards d’euros.

Conditions et éligibilité pour bénéficier de l’ASPA en 2025

L’âge constitue le premier critère d’éligibilité : vous devez avoir au minimum 65 ans pour prétendre à l’ASPA. Cet âge s’abaisse à 62 ans si vous êtes reconnu inapte au travail, si vous justifiez d’un taux d’incapacité permanente d’au moins 50%, ou si vous bénéficiez d’une pension d’invalidité ou d’une rente suite à un accident du travail.

Les anciens combattants, déportés et internés peuvent également percevoir l’ASPA dès 62 ans. Les mères de famille ouvrières ayant élevé au moins trois enfants et justifiant de certaines conditions de travail manuel bénéficient aussi de cette anticipation.

La condition de résidence exige une présence effective et régulière en France. Vous devez résider sur le territoire français de manière stable, avec une tolérance pour les absences temporaires n’excédant pas trois mois par an. Les ressortissants de l’Union européenne et les étrangers titulaires d’un titre de séjour en cours de validité peuvent prétendre à l’allocation.

| Situation familiale | Plafond mensuel 2025 | Plafond annuel 2025 |

|---|---|---|

| Personne seule | 1 012,02 € | 12 144,24 € |

| Couple | 1 571,16 € | 18 853,92 € |

Les ressources prises en compte incluent tous vos revenus et ceux de votre conjoint, concubin ou partenaire de PACS : retraites, pensions, revenus d’activité, revenus fonciers, capitaux mobiliers. Certains avantages en nature sont également évalués, comme la valeur locative du logement que vous occupez si vous en êtes propriétaire.

Les biens immobiliers font l’objet d’une évaluation particulière. Votre résidence principale n’est pas prise en compte dans le calcul des ressources, mais les autres biens immobiliers le sont selon un forfait représentant 3% de leur valeur vénale. Cette règle s’applique aux résidences secondaires, terrains constructibles et biens locatifs non occupés.

Certaines ressources bénéficient d’un régime préférentiel : les prestations familiales, l’allocation logement, les bourses d’études des petits-enfants à charge, ou encore les rentes viagères constituées en faveur d’une personne handicapée. Ces montants ne réduisent pas le montant de votre ASPA.

La situation de couple influence significativement l’éligibilité. Le mariage, le PACS et le concubinage sont traités de manière identique : les ressources des deux membres du couple sont additionnées et comparées au plafond couple. Cette règle s’applique même si un seul conjoint demande l’ASPA.

Démarches et procédure pour obtenir l’ASPA

La demande d’ASPA s’effectue auprès de différents organismes selon votre situation. Si vous percevez déjà une retraite, adressez-vous directement à votre caisse de retraite principale : CNAV pour les salariés du privé, MSA pour les agriculteurs, ou votre régime spécial. Dans le cas contraire, rendez-vous à votre mairie qui transmettra votre dossier à la CNAV.

Étape 1 : Rassemblez les documents nécessaires

Votre dossier doit comprendre le formulaire de demande d’ASPA (disponible sur ameli.fr ou en mairie), une photocopie de votre pièce d’identité, un justificatif de domicile récent, et votre avis d’imposition ou de non-imposition de l’année précédente. Ajoutez les justificatifs de toutes vos ressources : bulletins de pension, relevés bancaires, contrats d’assurance-vie.

Pour les propriétaires, joignez les avis d’imposition foncière de tous vos biens immobiliers et, le cas échéant, les baux de location. Les personnes en couple doivent fournir les mêmes documents pour leur conjoint, plus un justificatif de situation familiale (livret de famille, certificat de PACS, ou attestation sur l’honneur de concubinage).

Étape 2 : Déposez votre demande

Remettez votre dossier complet en main propre ou envoyez-le par courrier recommandé avec accusé de réception. La date de réception fait foi pour déterminer la date d’effet de vos droits. Un récépissé vous sera remis ou envoyé, précisant les éléments manquants éventuels.

Votre caisse dispose d’un délai de deux mois pour instruire votre demande. En cas de dossier incomplet, ce délai court à compter de la réception du dernier document manquant. Un silence de plus de quatre mois équivaut à un refus implicite, vous permettant de former un recours.

Étape 3 : Instruction et décision

L’organisme vérifie vos conditions d’âge, de résidence et de ressources. Des contrôles peuvent être effectués auprès des services fiscaux, des organismes sociaux ou des établissements bancaires. Votre caisse peut également demander des informations complémentaires ou vous convoquer pour un entretien.

La décision vous est notifiée par courrier, précisant le montant mensuel accordé, la date d’effet et les modalités de paiement. En cas d’accord partiel ou de refus, les motifs sont détaillés et les voies de recours expliquées. Vous disposez de deux mois pour contester la décision devant la commission de recours amiable.

Étape 4 : Versement et obligations

L’ASPA est versée mensuellement, généralement le 9 de chaque mois, sur le compte bancaire de votre choix. Le premier versement peut intervenir avec un délai supplémentaire lié aux formalités administratives, mais l’allocation est due à compter du premier jour du mois suivant votre demande.

Vous devez déclarer tout changement de situation susceptible d’affecter vos droits : modification de ressources, déménagement, changement de situation familiale, séjour prolongé à l’étranger. Ces déclarations doivent intervenir dans les 30 jours suivant le changement, sous peine de sanctions financières.

Un contrôle annuel vérifie la permanence de vos conditions d’attribution. Vous recevez une déclaration de ressources à compléter et retourner avant la date limite indiquée. Le défaut de réponse entraîne automatiquement la suspension de vos droits.

Montants et calcul de l’ASPA en 2025

Les montants de l’ASPA 2025 ont été revalorisés de 5,3% par rapport à 2024, suivant l’évolution de l’inflation et des salaires. Cette revalorisation intervient chaque 1er janvier et s’applique automatiquement à tous les bénéficiaires, sans démarche particulière.

Pour une personne seule, l’ASPA garantit un revenu mensuel de 1 012,02 euros, soit 12 144,24 euros par an. Les couples bénéficient d’un montant majoré de 1 571,16 euros mensuels (18 853,92 euros annuels). Cette majoration couple s’applique dès lors que vous vivez en couple, même si un seul conjoint perçoit l’allocation.

Le calcul de votre ASPA personnelle s’effectue par différence entre le montant maximum et vos ressources mensuelles. Si vous percevez 600 euros de retraite mensuelle, votre ASPA s’élèvera à 412,02 euros (1 012,02 – 600). Cette méthode garantit que votre revenu total atteigne exactement le niveau du minimum garanti.

Exemple concret : Pierre, 67 ans, célibataire, perçoit une retraite de 450 euros par mois. Il est propriétaire de sa résidence principale et d’un petit appartement qu’il loue 300 euros mensuels. Ses ressources s’établissent à 750 euros (450 + 300). Son ASPA sera de 262,02 euros par mois (1 012,02 – 750).

Les revenus d’activité bénéficient d’un régime particulier : seule une fraction est prise en compte dans le calcul. Pour les salaires, 62% du montant brut est retenu. Cette mesure incitative permet aux bénéficiaires de l’ASPA de compléter leurs revenus par une activité professionnelle sans perdre l’intégralité de leur allocation.

Les couples non mariés peuvent, dans certains cas, optimiser leur situation en demandant deux ASPA individuelles plutôt qu’une ASPA couple. Cette stratégie s’avère avantageuse lorsque les ressources de chaque membre du couple sont déséquilibrées. Toutefois, l’administration vérifie attentivement la réalité de la séparation des patrimoines.

La récupération sur succession concerne uniquement les patrimoines nets supérieurs à 100 000 euros au décès du bénéficiaire. Cette récupération porte sur les sommes effectivement versées au titre de l’ASPA, dans la limite de l’actif net successoral. Les héritiers peuvent s’acquitter de cette dette en numéraire ou par dation en paiement.

Certaines situations ouvrent droit à des majorations spécifiques : les aveugles et grands infirmes bénéficient d’un complément mensuel, les anciens combattants peuvent cumuler leur retraite du combattant avec l’ASPA sans réduction. Ces avantages particuliers nécessitent des justificatifs spécifiques lors de la demande.

Questions fréquentes sur l’ASPA

L’ASPA est-elle récupérée sur tous les héritages ?

Non, la récupération ne s’applique qu’aux successions dont l’actif net dépasse 100 000 euros. Si votre patrimoine au décès est inférieur à ce seuil, vos héritiers ne devront rien rembourser. Cette règle protège les petits patrimoines familiaux.

Puis-je percevoir l’ASPA en vivant à l’étranger ?

L’ASPA exige une résidence habituelle en France. Vous pouvez toutefois vous absenter jusqu’à trois mois par an sans perdre vos droits. Pour des séjours plus longs, des accords bilatéraux avec certains pays permettent le maintien de l’allocation sous conditions.

Mes enfants peuvent-ils refuser la succession pour éviter la récupération ?

Oui, la renonciation à succession est possible et efface toute dette liée à l’ASPA. Vos héritiers doivent cependant renoncer à l’intégralité de la succession, y compris aux biens de valeur. Cette décision nécessite une réflexion approfondie et des conseils juridiques.

L’ASPA compte-t-elle pour ma retraite complémentaire ?

L’ASPA est une prestation sociale indépendante de vos droits à retraite. Elle n’ouvre pas de droits supplémentaires aux régimes complémentaires mais peut se cumuler avec toutes vos pensions de retraite.

Que se passe-t-il si je retrouve du travail ?

Vous pouvez cumuler ASPA et revenus d’activité, mais seule une partie de votre salaire est exonérée du calcul de ressources. Cette mesure encourage la reprise d’activité tout en préservant une partie de votre allocation.

Mon conjoint étranger peut-il bénéficier de l’ASPA ?

Votre conjoint doit justifier d’un titre de séjour en cours de validité et respecter les mêmes conditions de résidence que vous. Les ressortissants européens bénéficient de règles simplifiées grâce aux accords communautaires.

L’ASPA influence-t-elle mes autres prestations sociales ?

L’ASPA peut affecter le calcul de certaines aides locales ou prestations sous conditions de ressources. Elle n’impact pas l’allocation logement ni la CMU-C, mais peut modifier le montant de votre aide sociale départementale. Les bénéficiaires de l’ASPA peuvent également bénéficier du tiers payant intégral pour faciliter l’accès aux soins.

Puis-je faire une demande d’ASPA avant 65 ans ?

Vous pouvez déposer votre dossier jusqu’à trois mois avant votre 65e anniversaire. L’allocation prendra effet le mois de vos 65 ans, ou dès 62 ans si vous remplissez les conditions d’anticipation (inaptitude, handicap, ancien combattant).

Comment contester une décision de refus ?

Vous disposez de deux mois pour saisir la commission de recours amiable de votre caisse. En cas de rejet, un recours devant le tribunal judiciaire reste possible dans les deux mois suivant la décision de la commission.

L’ASPA représente un droit fondamental pour les seniors aux ressources modestes. Cette allocation garantit un niveau de vie décent et s’adapte à l’évolution de votre situation personnelle. Les montants 2025, revalorisés significativement, témoignent de l’engagement des pouvoirs publics envers la solidarité intergénérationnelle.

Les démarches, bien que parfois complexes, sont accompagnées par des professionnels formés dans chaque organisme. N’hésitez pas à solliciter les services sociaux de votre mairie ou les conseillers de votre caisse de retraite pour vous aider dans vos démarches. Votre droit à l’ASPA mérite d’être défendu et exercé pleinement.

Pour approfondir vos connaissances, consultez les guides sur la CMU-C pour les bénéficiaires de l’ASPA, les aides au logement pour seniors, ou les dispositifs d’accompagnement social des personnes âgées disponibles sur notre site. Les seniors peuvent également optimiser leur couverture santé pour les soins optiques et dentaires afin de réduire leur reste à charge.