L’Affection de Longue Durée (ALD) touche aujourd’hui plus de 11 millions de Français. Ce dispositif médical permet une prise en charge à 100% par l’Assurance Maladie pour certaines pathologies chroniques ou graves. Mais que se passe-t-il avec votre mutuelle quand vous êtes en ALD ? Les remboursements changent-ils ? Votre complémentaire santé reste-t-elle utile ?

Ces questions préoccupent de nombreux patients et leurs familles. La relation entre ALD et mutuelle génère souvent des incompréhensions, notamment sur les dépassements d’honoraires, les frais non couverts ou les cotisations à maintenir. En 2025, avec l’évolution des tarifs médicaux et des contrats de complémentaires santé, cette articulation devient encore plus cruciale pour maîtriser vos dépenses de santé.

Cet article détaille le fonctionnement pratique de l’ALD avec votre mutuelle, les remboursements réels que vous pouvez attendre, et les stratégies pour optimiser votre protection santé dans cette situation particulière.

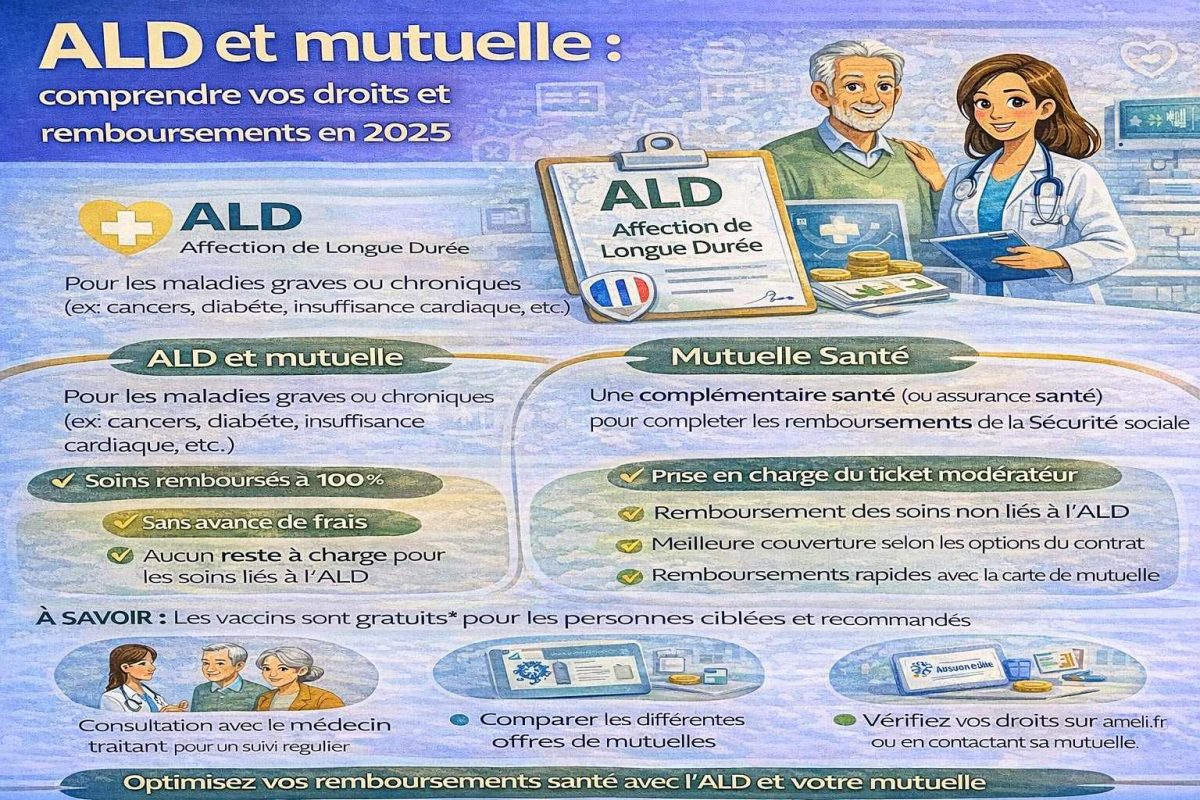

Qu’est-ce que l’ALD et comment fonctionne la prise en charge

L’Affection de Longue Durée désigne une maladie chronique ou grave nécessitant des soins prolongés et coûteux. La Sécurité sociale a établi une liste de 30 ALD exonérantes (diabète, cancer, insuffisance cardiaque, etc.) qui ouvrent droit à une exonération du ticket modérateur.

Concrètement, l’ALD permet un remboursement à 100% du tarif de base de la Sécurité sociale pour tous les soins liés à votre pathologie. Si vous consultez un médecin conventionné secteur 1 pour votre diabète, vous n’avancez aucun frais. L’Assurance Maladie règle directement les 25€ de la consultation via le tiers payant.

Cette prise en charge concerne uniquement les actes médicaux « en rapport » avec votre ALD. Votre médecin traitant établit un protocole de soins précisant les traitements, examens et consultations couverts. Une consultation chez le dermatologue pour un problème de peau sans lien avec votre ALD restera remboursée selon les règles classiques (70% du tarif de base).

Le statut ALD s’obtient sur demande de votre médecin traitant auprès du médecin-conseil de l’Assurance Maladie. Après accord, vous recevez une attestation précisant la durée de prise en charge (généralement 5 ans renouvelables) et le périmètre des soins couverts.

Selon des recherches épidémiologiques publiées, les chiffres 2025 montrent une progression constante : 11,2 millions de personnes bénéficient d’une ALD, soit 16,7% de la population française. Le cancer reste la première cause d’ALD (2,8 millions de patients), suivi du diabète (1,9 million) et des affections cardiovasculaires (1,7 million).

« La prévalence des affections de longue durée continue de croître en France, touchant désormais plus d’un français sur six » – Recherche épidémiologique française

Le rôle de votre mutuelle quand vous êtes en ALD

Votre complémentaire santé conserve toute son utilité même avec une ALD. Elle intervient sur plusieurs aspects que l’Assurance Maladie ne couvre pas intégralement.

Les dépassements d’honoraires représentent le premier poste. Un spécialiste secteur 2 peut facturer 80€ pour une consultation liée à votre ALD alors que le tarif de base reste 28€. L’Assurance Maladie rembourse ces 28€ à 100%, mais les 52€ de dépassement restent à votre charge. Votre mutuelle intervient selon les garanties de votre contrat, souvent entre 100% et 300% du tarif de base.

Les soins non liés à l’ALD suivent les règles habituelles. Vos consultations dentaires, optiques ou pour des pathologies sans rapport avec votre ALD sont remboursées à 70% par la Sécurité sociale. Votre mutuelle complète selon vos garanties. Une carie ne bénéficie pas de l’exonération ALD même si vous êtes diabétique.

Les frais de confort et services non médicaux restent à votre charge. Chambre individuelle à l’hôpital, télévision, téléphone : ces prestations ne relèvent ni de l’ALD ni de votre mutuelle standard. Certains contrats haut de gamme proposent des forfaits hospitaliers spécifiques.

Les médicaments hors liste ALD nécessitent une attention particulière. Un antalgique prescrit pour votre mal de dos n’entre pas dans le protocole de soins de votre ALD cardiaque. Il sera remboursé selon le taux habituel (65% pour un médicament à vignette blanche), votre mutuelle complétant la différence.

Votre mutuelle peut également proposer des services spécifiques aux patients en ALD : accompagnement personnalisé, conseils nutritionnels, programmes de prévention. Ces prestations valorisent votre contrat au-delà du simple remboursement.

Cas pratiques : calculs de remboursements ALD et mutuelle

Exemple 1 : Consultation spécialiste secteur 2 en rapport avec l’ALD

Pierre, diabétique en ALD, consulte son endocrinologue secteur 2. Facture : 60€ (tarif de base 28€ + 32€ de dépassement).

- Remboursement Sécurité sociale : 28€ (100% du tarif de base ALD)

- Reste à charge avant mutuelle : 32€ (dépassement)

- Mutuelle avec garantie 200% : 28€ × 200% = 56€, soit 32€ remboursés

- Reste à charge final : 0€

Exemple 2 : Consultation généraliste hors ALD

La même personne consulte pour une grippe (hors protocole ALD). Facture : 25€.

- Remboursement Sécurité sociale : 17,50€ (70% de 25€)

- Reste à charge avant mutuelle : 7,50€

- Mutuelle standard : 7,50€ remboursés (100% du ticket modérateur)

- Reste à charge final : 0€

Exemple 3 : Hospitalisation avec dépassements

Marie, en ALD cancer, subit une intervention par un chirurgien secteur 2. Frais médicaux liés à l’ALD : 3 000€. Dépassements d’honoraires : 1 200€. Chambre individuelle : 400€.

- Remboursement Sécurité sociale : 3 000€ (100% ALD) + forfait hospitalier

- Mutuelle (garantie 300%) : 1 200€ de dépassements remboursés

- Chambre individuelle : 400€ restent à charge (sauf garantie spécifique)

- Reste à charge total : 400€

Exemple 4 : Médicaments mixtes

Jean, hypertendu en ALD, reçoit une ordonnance : antihypertenseur (lié ALD) 45€ + vitamines (hors ALD) 20€.

- Antihypertenseur : remboursement à 100% soit 45€

- Vitamines : remboursement à 65% soit 13€, mutuelle complète 7€

- Total remboursé : 65€ sur 65€

Ces exemples montrent l’importance de bien comprendre le périmètre de votre ALD et les garanties de votre mutuelle pour anticiper vos restes à charge réels.

Points d’attention et pièges à éviter

La résiliation de mutuelle par méconnaissance constitue la première erreur. Certains patients pensent qu’une ALD rend leur complémentaire santé inutile. Cette décision peut coûter cher en cas de dépassements d’honoraires ou de soins hors protocole ALD. Même avec une prise en charge à 100%, votre mutuelle reste votre bouclier financier.

La confusion entre « 100% Sécurité sociale » et « 100% des frais réels » génère des incompréhensions. L’ALD couvre 100% du tarif de base, pas forcément 100% de votre facture. Un scanner à 180€ avec un tarif de base à 80€ laisse 100€ à votre charge, que votre mutuelle peut rembourser selon vos garanties.

Les changements de mutuelle pendant une ALD nécessitent des précautions. Les assureurs peuvent appliquer des exclusions ou surprimes pour pathologies préexistantes. Votre ALD étant déclarée, elle peut impacter les conditions de souscription. Vérifiez les clauses avant tout changement.

Le renouvellement d’ALD n’est pas automatique. Votre médecin doit renouveler la demande avant expiration. Sans ALD active, vos remboursements repassent aux taux habituels (70% pour les consultations). Surveillez les dates d’échéance sur votre attestation.

Des données de Santé Publique France révèlent que la prévalence de certaines ALD comme l’insuffisance cardiaque continue d’augmenter, nécessitant une vigilance accrue sur les modalités de prise en charge.

« La prévalence de l’insuffisance cardiaque a été estimée en combinant les données d’hospitalisation et les prises en charge à 100% pour une affection longue durée » – Santé Publique France

Les soins à l’étranger compliquent les remboursements. L’ALD française ne garantit pas une prise en charge à 100% dans tous les pays européens. Votre mutuelle peut proposer des garanties spécifiques pour les déplacements. Vérifiez avant tout voyage médical.

La coordination entre professionnels de santé influence vos remboursements. Un examen prescrit par un spécialiste non mentionné dans votre protocole ALD peut ne pas bénéficier de l’exonération. Assurez-vous que vos médecins communiquent et respectent le parcours de soins coordonnés.

Les franchises médicales s’appliquent même en ALD. La franchise de 1€ par acte médical (plafonnée à 50€ par an) reste due sur tous vos soins, y compris ceux liés à votre ALD. Votre mutuelle peut la rembourser selon votre contrat.

Questions fréquentes sur ALD et mutuelle

Puis-je résilier ma mutuelle si j’ai une ALD ?

Non recommandé. Votre mutuelle couvre les dépassements d’honoraires, les soins hors ALD et peut proposer des services spécifiques aux patients en affection longue durée.

Ma mutuelle peut-elle refuser de me couvrir à cause de mon ALD ?

Si vous souscrivez après déclaration de l’ALD, l’assureur peut appliquer des exclusions. En cours de contrat, il ne peut pas résilier pour ce motif.

Les dépassements d’honoraires sont-ils mieux remboursés en ALD ?

Non, les dépassements restent à votre charge. Seul le tarif de base bénéficie du 100% Sécurité sociale. Votre mutuelle intervient selon vos garanties habituelles.

Dois-je changer de mutuelle après une ALD ?

Pas nécessairement. Évaluez vos besoins : consultations spécialisées fréquentes, risque de dépassements, services d’accompagnement. Une mutuelle adaptée aux ALD peut être pertinente.

Comment savoir si un soin est couvert par mon ALD ?

Consultez votre protocole de soins remis par l’Assurance Maladie. En cas de doute, contactez votre CPAM ou vérifiez avec votre médecin traitant.

Ma mutuelle d’entreprise suffit-elle avec une ALD ?

Cela dépend des garanties. Vérifiez les niveaux de remboursement sur les dépassements d’honoraires et les services spécifiques aux pathologies chroniques.

Il est important de connaître la liste complète des ALD exonérantes pour comprendre précisément quelles pathologies ouvrent droit à cette prise en charge spécifique.

Optimiser sa protection santé avec une ALD

L’ALD transforme votre rapport aux soins de santé mais ne supprime pas l’intérêt d’une mutuelle adaptée. La clé réside dans la compréhension précise de ce que couvre l’exonération ALD et de ce qui reste à votre charge.

Votre mutuelle demeure essentielle pour les dépassements d’honoraires, particulièrement fréquents dans le suivi des pathologies lourdes nécessitant des spécialistes secteur 2. Elle complète également vos remboursements pour tous les soins non liés à votre ALD, qui représentent souvent une part importante de vos dépenses de santé.

En 2025, l’évolution des pratiques médicales et la diversification des offres de complémentaires santé rendent cette articulation ALD-mutuelle encore plus stratégique. Les patients avisés sont ceux qui anticipent leurs besoins spécifiques et choisissent une protection adaptée à leur situation médicale particulière.

Pour approfondir vos droits, consultez le site ameli.fr pour les détails de votre ALD et rapprochez-vous de votre mutuelle pour optimiser vos garanties selon votre protocole de soins.